相続・事業継承

不動産オーナーの大きな悩みの1つに相続や事業承継があります。

「亡くなったときの相続税が心配」「生きている間に不動産経営を後継者に引継ぎたい」といったことを一度は考えたことがあるのではないでしょうか。

そして実際に相続や事業承継で問題となるのはどんなことでしょうか?

個人オーナーの場合

相続税がかかるかどうかわからない(不動産の相続税評価が難しいため)

平成27年1月から相続税の基礎控除が引き下げられ、これによって相続税を納めることになる人が増えました。

「我が家にはほとんど財産はないから相続税はかからないだろう」と思っている方はご注意ください。不動産に現金や預金、生命保険に株式などもあるかもしれませんが、はたしてどれぐらいの財産になりますか?

一般の方には相続税の計算は難しいものですが、事前にどれぐらいの相続税がかかるのか?そもそもかからないのか?がわかっているかどうかで選択できる対策が異なります。

当事務所でも無料で簡易シミュレーションを行っていますのでご相談ください。

相続税を払うためのお金(現金や預金)が無い

相続税を払うためのお金を用意する方法としてすぐに思いつくのは生命保険ではないでしょうか。

生命保険は保険金を納税に充てることができること以外に、保険金額が法定相続人×500万円までは相続税がかからないため相続対策としても利用されています。また、残される相続人が生命保険を掛けて納税資金を確保することもあります。

比較的時間があるなら相続税について節税できる方法が他にないかを十分検討することです。

財産が不動産しかないため、現金のように分割できない

一般的に財産の分け方には次の3つの方法があります。

| 現物分割 | 財産をそのままの形で分割する方法。例えば土地と建物は妻に、現金は長男、株は次男になど |

|---|---|

| 代償分割 | 相続人の中の1人(たとえばAさん)が財産を取得させて、その代わりに他の相続人へAさんが代償金を支払う方法。 |

| 換価分割 | 財産を売却(換価)して、そのお金を相続人で分ける方法 |

相続財産として不動産が1つしか無いような場合は、現物分割が難しいためそれ以外の方法を検討することになります。

なお、「分けられないならとりあえず共有で持てばいい」という考え方はとても危険ですので、よほどの理由が無い限り共有は避けるべきでしょう。

元気なうちに子供へ不動産経営を引継ぎたい

オーナーが元気なうちに子供などへ不動産経営を引継ぎたいと思った場合、どのようなことに注意するべきでしょうか。

身内だからと何も考えず不動産の名義を変更してしまうと贈与税や登録免許税、不動産取得税がかかります。

しかし、不動産を移転することができれば、オーナーの相続財産を減らすことができるだけでなく家賃収入も無くなるため相続財産がそれ以上増えません。逆に贈与された子供は家賃収入を相続税の納税資金として貯めることができます。

生前贈与や事業承継をする場合には相続時精算課税制度や税法上の特例を上手に利用することで、予想外の贈与税を避けることができることもあります。

遺言や任意後見制度、家族信託がよく分からない

「面倒を見てくれた孫に相続財産を少し分けてあげたい」

「ご自身の判断力が低下した時に、信頼できる家族に任せたい」

など、これから先の事を心配される方は多いですが、その準備ができている方は非常に少ないです。

不動産経営を希望通りに引継ぐためには事前の準備が欠かせません。そのためには「遺言」「任意後見制度」「家族信託」を上手に活用しましょう。

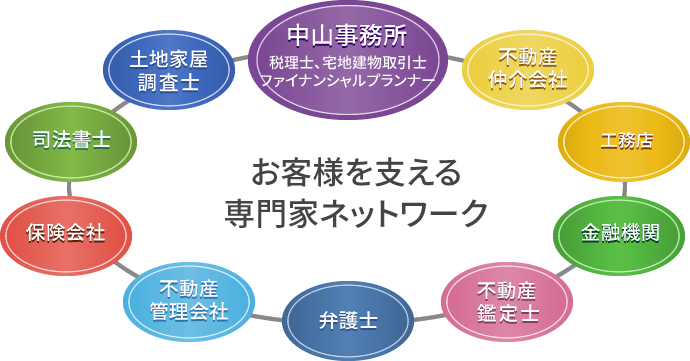

中山事務所では弁護士・司法書士など他士業とのネットワークがありますので、お気軽にご相談ください。

法人オーナーの場合

後継者と他の親族との間で争いが起こる

経営者が亡くなったときに相続人が複数いる場合、後継者が明確になっていないと相続人間で経営権を巡る争いになる可能性があります。

さらに、法定相続分で財産(法人の株式)を分割すると株主が分散して法人の意思決定に支障が出る可能性もあります。

だからといって特定の後継者に株式を集中させようとした場合には他の相続人の理解や協力が必要となりますが、相続人同士の仲が悪いとうまくいきません。

このような問題を回避し円滑な事業承継をするには経営者が元気なうちに対策を立てておく必要があります。

多額の税金(相続税・贈与税など)が必要になる

経営者の皆様のなかには会社名義の財産が多く、社長名義の個人財産はあまり持ち合わせていない方もいらっしゃいます。

このような方は自社株対策をしていないと多額の相続税を支払うことができず、会社経営に大きな影響が出てしまうことがあります。

会社の株式が分散してしまい、会社の意思決定が不能になる

例えば長男に事業を引継ぎたくても経営者の財産のほとんどが自社株だった場合には、法定相続分で分割すると自社株が分散してしまい、会社の意思決定がスムーズにできない可能性があります。

このようなことが起こらないように、特定の後継者の経営権を維持するためには後継者以外の相続人への配慮をしつつ対策を行うことが必要です。

優秀な人材が流出する

現在の経営者の人格・技術・価値観などに魅力を感じて働いてきた人たちが去っていく可能性があります。また、金融機関や取引先との信頼関係の維持も重要です。

単に後継者を決めるだけでなく、経営者としての思いや信条、理念などを承継することが必要です。

といったように、今まで築き上げてきた信用や財産などに大きな影響を与えてしまいますし、後継者の育成もすぐにできるものではありませんので、事業承継の準備は「人」と「資産」の両面から計画的に行いましょう。

![]()

〒616-8104

京都市右京区太秦下刑部町163

TEL:075-874-2174

FAX:075-874-2175

![]()