インフォメーション

その賃貸不動産の購入は大丈夫?

こんにちは。前回の更新からだいぶ間が空きました…

今回はご相談に来られる方あるあるですが、ご自身に当てはまらないか一緒にお考え下さい。

まずは次のような収益不動産の購入を検討してみましょう。

・家賃収入 120万円

・借入金返済(元本)20万円

・借入金返済(利息)30万円

・減価償却費 50万円

※説明を簡略化するため、固定資産税や保険料などの諸経費については考慮しておりません

不動産業者が間違う「居住用賃貸建物の取得等に係る仕入税額控除の制限」と「インボイス制度」

不動産の売買をされていればご存知の方も多いかもしれませんが、今日は「居住用賃貸建物の取得等に係る仕入税額控除の制限」と「インボイス制度」について書かせていただきます。

テレビやインターネットで「居住用賃貸建物の取得等に係る仕入税額控除の制限」や「インボイス制度」それぞれについては個別に解説されているのを見かけますが、これらが同時に適用される場合にはどうなるかを考えてみると、とてもややこしいので一度まとめてみました。

法人成りシミュレーションの募集停止について

いつもお世話になっております。

現在業務が大変集中しているため、法人成りシミュレーションについては一時募集を

ストップさせていただきます。

また再開できるめどが立ちましたら改めてご案内を致します。

ご不便をお掛けしますがどうぞよろしくお願い致します。

不動産にまつわる相続対策

久しぶりの更新ですが、今回は相続税について書いてみたいと思います。

以前はたとえ家族でも、自分の父や母に「相続」の話をするのはなかなかハードルが高かったのが、最近は新聞やテレビなどで「終活」や「エンディングノート」等が取り上げられるようになり生前に「相続についての話し合い」が比較的しやすくなってきたと感じています。

すると今度は話の中で「ウチには相続税がかかるかもしれないから何か対策をしなければいけないのでは?」と思われる方がいらっしゃいます。もちろんこれは各家庭の財産状況によって異なりますので一概には言えませんが、次のような勘違いをされている方を見かけます。

・相続対策は自分なりにしているので大丈夫!

→試算をしてみると「そもそも相続税がかからない」、「相続税はかかるが僅少」

・ウチは財産が少ないので相続税はかからない

→不動産(自宅を含め)の価値を見誤っていて、実際には相続税がかかる

不動産所得の節税対策

寒くなってきましたね。

東北出身でありながら、寒がりで冬が苦手なスタッフKです ![]()

今回は、不動産所得がある場合の節税対策について書きたいと思います。

◆不動産所得ってどうやってきまるの?

不動産所得の金額=不動産所得にかかる総収入金額-必要経費

となります。

他の所得がない場合は、不動産所得から所得控除を差し引いたものに税率(課税所得に応じて異なります。)を乗じたものが、支払うべき所得税と住民税になります。

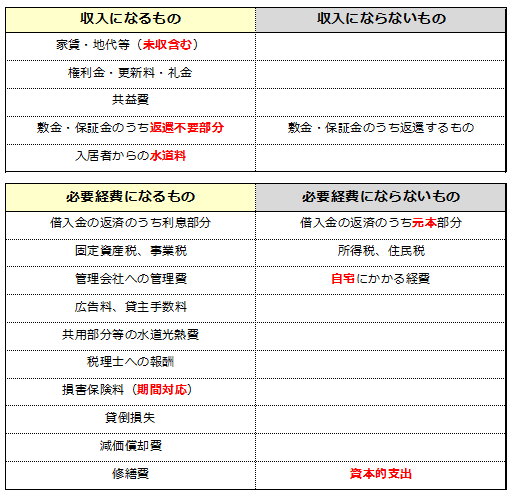

◆不動産所得にかかる収入・経費とは??

不動産所得は、収入金額から必要経費を差し引いたものなので、必要経費をきちんと把握し漏れなく計上することで、

不動産所得を減らし節税することができます。

不動産所得の収入金額と必要経費を下記の表にまとめましたので、参考にして漏らさず計上しましょう ![]()

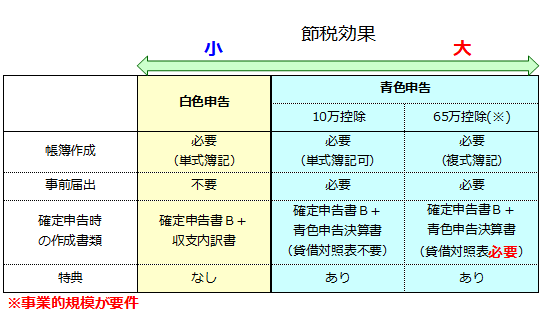

さらに青色申告特別控除を受けると、不動産所得の金額から65万円又は10万円を控除することができます。

不動産所得は、経費にできるものは限られているので、65万又は10万を控除できるなら、青色申告特別控除は受けるべきですよね。

青色申告特別控除を受けるためには、原則としてその年の3月15日(その年の1月16日以後に開業した人は、その開業した日から2月以内)までに「青色申告承認申請書」を税務署に提出することが必要となります。

◆65万円と10万円の違いは??

青色申告特別控除の、「65万円」と「10万円」、差は大きいですよね?

下記の3つの要件を全て満たした場合、65万円の控除を受けることができます。

①帳簿作成が複式簿記であること

②貸借対照表を作成すること

③不動産の貸付が事業的規模であること

(図を参照)

建物の貸付けについては、次のいずれかの基準(5棟10室基準と呼ばれています。)に当てはまれば、事業的規模と判断されます。

- アパート等については、独立した10室以上の部屋を貸し付けていること。

- 家屋については、おおむね5棟以上を貸し付けていること。

※令和2年分以後の所得税の申告について、青色申告特別控除の控除額が、65万円から55万円に引き下げられます。

確定申告書の提出期限までにe-Taxを使用して行うなど一定の要件を満たした方は、今まで通り65万円の青色申告特別控除額の適用を受けることができますので、ご注意下さい。

◆専従者給与

青色申告で事業的規模の場合は、青色専従者給与に関する届出を税務署に提出すると、家族従業員への給与が経費として認められます。

ただし、専業であることと1年のうちに6ヶ月以上業務に従事することが要件となります。

青色事業専従者給与額を必要経費に算入しようとする年の3月15日(その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2月以内)までに「青色事業専従者給与に関する届出」の提出が必要となります。

◆法人化も検討

一定の所得を超える場合は、個人事業から法人化することも検討が必要となります。

法人化は、メリットもデメリットもありますので、法人となる前に税理士等に相談されることをお勧めします。

今年も残り1ヶ月となりました。

節税対策をできる限りして、来年の確定申告に備えていただければと思います。

誰に相談しますか?

こんにちは中山です。

久しぶりの投稿になりましたが、今回は不動産オーナーが困ったときに「誰に相談するか?」です。

私自身も賃貸不動産を所有していますが、他の不動産オーナーとお話をしていると多くの方がここで失敗されているのではないかと思い今回のテーマにしてみました。

空室が出たときは仲介業者、融資については金融機関、税金については税理士などそれぞれの場面で相談相手が変わると思いますが本当にそれで良いのでしょうか?

まず、賃貸不動産を経営するにあたって主な登場人物は下記のとおりです。

①部屋探しをする人

②仲介業者

③不動産オーナー

④税理士(税金の計算など)

例えば、空室が出た時の改装や入居者募集の相談は仲介会社にされることが多いと思います。

この時に仲介業者は早く部屋付け(入居者を決めること)ができるように次のようなことを提案されるかもしれません。

・家賃の減額、礼金・更新料無し等の条件緩和

・改装費をかけてオシャレな部屋や充実した設備の部屋にする

・広告料をアップする

もちろん場面によってはこれが有効な手段となることもあります。

しかし上記のような対応は入居者募集の側面からみると100点かもしれませんが、資金繰り(手元にいくらお金が残るか)の側面からは決して満点ではありません。

改装で投資したお金はどこかで回収できますか?条件を下げて募集をするとその家賃がずっと続きますが借入金の返済は苦しくなりませんか?

また、節税のことばかり考えて入居者が決まらない、お金が残らないといったことはありませんか?

先程の①~④についてはどれも大切な登場人物ですが、どれかに偏ってしまうと他で歪みがでてきます。

すべてを満点にすることが理想ですがそれはなかなか難しいことです。

100点満点を目標に経営をすることは大事だと思いますが、私は①~④のバランスを考えてすべて90点でも良いと考えています。

ただ、すべてのバランスをとるのはなかなか難しいため「誰に相談したら良いのだろう・・・」となってしまいます。

偉そうなことは言えませんが私は①~④すべての立場を経験しております。

賃貸不動産を経営していく中で、もしお困りごとがあればお茶でも飲みながら気軽にご相談ください。

不動産オーナーと法人成り

確定申告が終わり、ホッとしている方も多いのではないでしょうか?

何より私自身もすっかり燃え尽きております。

さて、今回は昔から問い合わせが多い不動産オーナー(個人)の「法人成り(=会社の設立)」を考えてみたいと思います。

まず、不動産オーナー(個人)が抱えている主な問題をあげてみると・・・

①資金繰りが悪い(税金を払うと手元にお金が残らない)

②大規模修繕費の確保(定期的にやって来る大規模修繕のためのお金が準備できていない)

③個人事業主なので将来の退職金が無い

④将来の相続が不安(相続税が払えるか?生前にできる対策は無いか?)

購入価額=売却価額なら税金はかからない?

確定申告の時期が終わりましたが、みなさんは期限内に提出されましたか?

私の事務所は例年3月上旬にはほぼ終わらせるのですが、今年は期限近くに依頼が

あったりで最後までバタバタでした(汗

今回はその確定申告の打合せでお客様とお話をしている際に出てきた話題をお話

させていただきます。

セミナーのご案内

今回は年明け平成29年1月29日(日)に株式会社エリッツ不動産販売様と「不動産経営セミナー」を開催しますのでご案内をさせていただきます。

私は「資産デフレ時代にこれだけは知っておきたい相続対策・税の仕組み」についてお話をさせていただきますが、これは相続だけに限らずまもなくやってくる確定申告に関連した項目や売却のタイミングなどについてもお伝えできればと思っております。

なお、定員がございますのでご興味のある方はぜひご検討下さい。

最後になりますが、今年も残すところあとわずかとなりました。

この1年の間に様々なオーナー様とお会いして、私自身もたくさん勉強をさせていただきました。

来年は更にたくさんの情報をオーナー様へ提供できるよう努力して参りますので、引続きどうぞよろしくお願い致します。

(年明けは平成29年1月5日より営業いたします)

創業塾(京都商工会議所)

今回は不動産の経営とは少し話がそれるかもしれませんが・・・

不動産経営を事業として考えているの方には関係があるかもしれません。

ということで、京都商工会議所主催の創業塾が下記の予定で開催されます。

お話をさせていただくのも2度目となりますが、4日目(7月16日)の会計・税務パートでお話をさせていただきますので、ご興味のある方はぜひご参加ください。

![]()

- その賃貸不動産の購入は大丈夫?[2026.04.05]

- 不動産業者が間違う「居住用賃貸建物の取得等に係る仕入税額控除の制限」と「インボイス制度」[2022.08.07]

- 法人成りシミュレーションの募集停止について[2022.04.01]

- 不動産にまつわる相続対策[2020.07.10]

- 不動産所得の節税対策[2019.11.21]

![]()

![]()

![]()

〒616-8104

京都市右京区太秦下刑部町163

TEL:075-874-2174

FAX:075-874-2175

![]()