インフォメーション

不動産所得の節税対策

寒くなってきましたね。

東北出身でありながら、寒がりで冬が苦手なスタッフKです ![]()

今回は、不動産所得がある場合の節税対策について書きたいと思います。

◆不動産所得ってどうやってきまるの?

不動産所得の金額=不動産所得にかかる総収入金額-必要経費

となります。

他の所得がない場合は、不動産所得から所得控除を差し引いたものに税率(課税所得に応じて異なります。)を乗じたものが、支払うべき所得税と住民税になります。

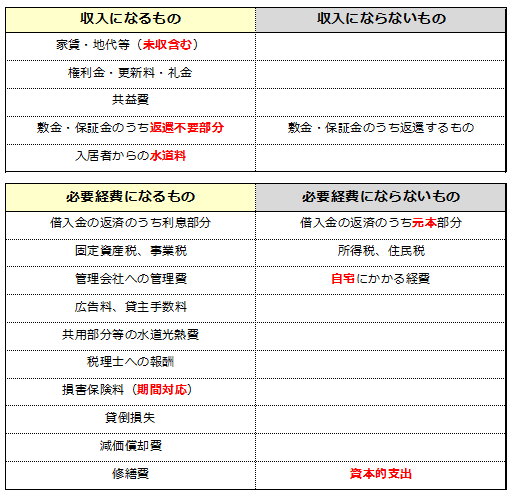

◆不動産所得にかかる収入・経費とは??

不動産所得は、収入金額から必要経費を差し引いたものなので、必要経費をきちんと把握し漏れなく計上することで、

不動産所得を減らし節税することができます。

不動産所得の収入金額と必要経費を下記の表にまとめましたので、参考にして漏らさず計上しましょう ![]()

さらに青色申告特別控除を受けると、不動産所得の金額から65万円又は10万円を控除することができます。

不動産所得は、経費にできるものは限られているので、65万又は10万を控除できるなら、青色申告特別控除は受けるべきですよね。

青色申告特別控除を受けるためには、原則としてその年の3月15日(その年の1月16日以後に開業した人は、その開業した日から2月以内)までに「青色申告承認申請書」を税務署に提出することが必要となります。

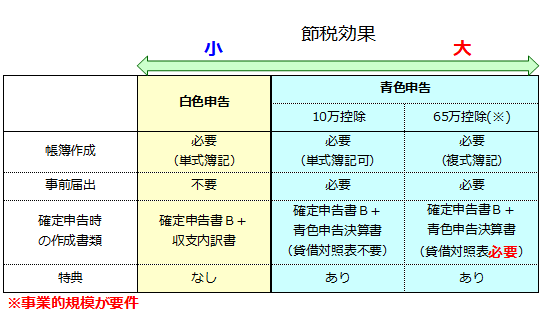

◆65万円と10万円の違いは??

青色申告特別控除の、「65万円」と「10万円」、差は大きいですよね?

下記の3つの要件を全て満たした場合、65万円の控除を受けることができます。

①帳簿作成が複式簿記であること

②貸借対照表を作成すること

③不動産の貸付が事業的規模であること

(図を参照)

建物の貸付けについては、次のいずれかの基準(5棟10室基準と呼ばれています。)に当てはまれば、事業的規模と判断されます。

- アパート等については、独立した10室以上の部屋を貸し付けていること。

- 家屋については、おおむね5棟以上を貸し付けていること。

※令和2年分以後の所得税の申告について、青色申告特別控除の控除額が、65万円から55万円に引き下げられます。

確定申告書の提出期限までにe-Taxを使用して行うなど一定の要件を満たした方は、今まで通り65万円の青色申告特別控除額の適用を受けることができますので、ご注意下さい。

◆専従者給与

青色申告で事業的規模の場合は、青色専従者給与に関する届出を税務署に提出すると、家族従業員への給与が経費として認められます。

ただし、専業であることと1年のうちに6ヶ月以上業務に従事することが要件となります。

青色事業専従者給与額を必要経費に算入しようとする年の3月15日(その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2月以内)までに「青色事業専従者給与に関する届出」の提出が必要となります。

◆法人化も検討

一定の所得を超える場合は、個人事業から法人化することも検討が必要となります。

法人化は、メリットもデメリットもありますので、法人となる前に税理士等に相談されることをお勧めします。

今年も残り1ヶ月となりました。

節税対策をできる限りして、来年の確定申告に備えていただければと思います。

![]()

- その賃貸不動産の購入は大丈夫?[2026.04.05]

- 不動産業者が間違う「居住用賃貸建物の取得等に係る仕入税額控除の制限」と「インボイス制度」[2022.08.07]

- 法人成りシミュレーションの募集停止について[2022.04.01]

- 不動産にまつわる相続対策[2020.07.10]

- 不動産所得の節税対策[2019.11.21]

![]()

![]()

![]()

〒616-8104

京都市右京区太秦下刑部町163

TEL:075-874-2174

FAX:075-874-2175

![]()