不動産業者が間違う「居住用賃貸建物の取得等に係る仕入税額控除の制限」と「インボイス制度」

不動産の売買をされていればご存知の方も多いかもしれませんが、今日は「居住用賃貸建物の取得等に係る仕入税額控除の制限」と「インボイス制度」について書かせていただきます。

テレビやインターネットで「居住用賃貸建物の取得等に係る仕入税額控除の制限」や「インボイス制度」それぞれについては個別に解説されているのを見かけますが、これらが同時に適用される場合にはどうなるかを考えてみると、とてもややこしいので一度まとめてみました。

まずそれぞれの制度を簡単に説明すると

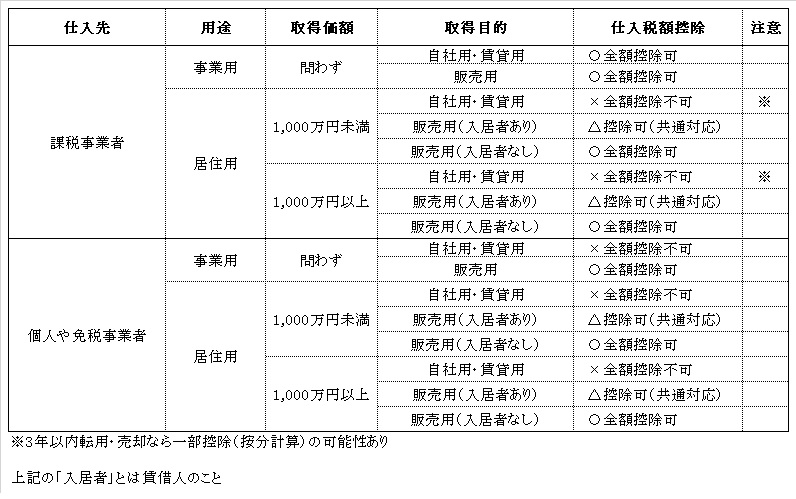

①居住用賃貸建物の取得等に係る仕入税額控除の制限

事業者の方が国内で居住用賃貸建物に係る課税仕入れ等の税額については、仕入税額控除の対象としないこととされました。

ただし、事業者が棚卸資産(所有している間住宅の貸付の用に供しないことが明らかなもの)として取得する場合には仕入税額控除の対象になります。

②インボイス制度

課税事業者(消費税の納税義務がある事業者)が納める消費税額を計算する際に、今までは免税事業者からの仕入についても仕入税額控除できたものが、インボイス制度導入後は基本的に出来なくなります。

ただし、宅地建物取引業者が免税事業者(正確には適格請求書発行事業者でない者)から仕入れる棚卸資産については一定の事項を記載した帳簿の保存要件のもと仕入税額控除が可能です。

これら①、②だけでもきちんと理解するのに時間がかかるのですが、さらに購入(仕入)した際に「賃借人がいるか?」によってとてもややこしいことになってしまいます。

以上のように私達でも判断に迷いそうです・・・

税法はほぼ毎年改正がありますが、特に消費税について(特に不動産関係)は届出書等の期限間違いや提出漏れが多くなっています。

せめてみなさんはそうなることが無いようにくれぐれもご注意ください。

![]()

- その賃貸不動産の購入は大丈夫?[2026.04.05]

- 不動産業者が間違う「居住用賃貸建物の取得等に係る仕入税額控除の制限」と「インボイス制度」[2022.08.07]

- 法人成りシミュレーションの募集停止について[2022.04.01]

- 不動産にまつわる相続対策[2020.07.10]

- 不動産所得の節税対策[2019.11.21]

![]()

![]()

![]()

〒616-8104

京都市右京区太秦下刑部町163

TEL:075-874-2174

FAX:075-874-2175

![]()